Gestion des constantes gouvernementales

Objectif

La gestion des constantes gouvernementales permet de configurer toutes les constantes requises pour le calcul des impôts fédéral et provincial.

|

|

Les valeurs entrées doivent provenir des guides d’impôt fournis par les différents paliers gouvernementaux. |

Prérequis

Étapes

| maestro* > Gestion du temps > Maintenance > Paie > Gestion des constantes gouvernementales |

Créer une constante gouvernementale

- Entrer les informations requises dans la section Détail :

Champ

Description

Code

Code de la constante gouvernementale.

Description

Description de la constante gouvernementale.

- Entrer les informations requises dans l’onglet

Constantes provinciales :

Constantes provinciales :

Noter que le sous-onglet Constantes proviciales est réservé pour la province du Québec seulement.

Champ

Description

Numéro de l’employeur

Numéro d’employeur pour la province.

NOTE : En mode multidimensionnel, il est possible d’inscrire un numéro différent pour chacune des compagnies payeuses en cliquant sur le bouton de recherche. Laisser le champ numéro de l’employeur vide dans la fenêtre principale de l'option.

Compte de grand livre de passif par défaut, servant à comptabiliser les remises d’impôt provinciale lorsqu'aucun compte de remises autre n'est spécifié dans un champ Compte de remise de ce sous-onglet.

Le Régime des rentes du Québec (RRQ) est un régime public d'assurance pour les personnes âgées de 18 ans et plus, qui travaillent, et dont le revenu annuel dépasse 3 500 $. Il offre à celles-ci, ainsi qu'aux personnes ayant déjà travaillé au Québec et à leurs proches, une protection financière de base lors de la retraite, du décès ou en cas d'invalidité.

Ce champ est divisé en cinq sections :

Compte de remise

Ce champ permet d'indiquer le compte de grand livre utilisé pour comptabiliser les remises RRQ.

Noter que le compte RRQ est un compte de passif. Si la compagnie décide de ne pas utiliser de compte distinct pour les remises RRQ, ce champ doit être laissé vide et maestro* se servira du compte de remise provinciale.

Facteur/Taux (Employé)

Le RRQ est financé par les cotisations des travailleurs et des employeurs du Québec. La part totale (taux de base + taux supplémentaire) de la cotisation au RRQ de l'employé doit être inscrite dans le présent champ.

Le taux de cotisation global étant partagé à part égale entre l'employé et l'employeur, la moitié du taux total doit donc être inscrite. Par exemple, le taux de cotisation au régime de base et supplémentaire totalise, en 2023, 12,80 %. Par conséquent, c'est la moitié, soit un taux de 6,40 %, qui doit être inscrit en nombre décimal : 0.0640.

Exempt. base ($) (Employé)

Ce champ permet d'indiquer le montant d'exemption de basede l'employé; une donnée fournie par le gouvernement du Québec.

Ce montant est celui exempt de cotisation au RRQ pour une année. En 2023, ce montant était de 3 500 $.

Max. An ($) (Employé)

Ce champ permet d'indiquer le montant de la cotisation maximale pour le salarié. Celui-ci comprend donc les taux des régimes de base et supplémentaire.

Ce montant provient du site Web de la RRQ, sur lequel il est affiché à chaque année. En 2023, ce montant était de 4038,40 $.

Facteur/Taux (Employeur)

Ce champ est utilisé pour indiquer à maestro* la part de cotisation de l'employeur au RRQ.

Tel qu'indiqué plus haut, la part de l'employeur est égale à celle de l'employé. Maestro* facilite l'inscription de cette part en utilisant un facteur, rendant la saisie plus simple et évitant que n'ait aussi à être modifiée la valeur du champ Employeur lorsqu'un changement de taux survient.

Afin que la part employeur soit égale à celle de l'employé entrée dans la section Facteur/Taux (Employé), inscrire 1; 1 = une fois la part de l'employé.

Taux supplémentaire RRQ

La section Facteur/Taux (Employé) affiche le taux total de la contribution au RRQ de la part employé (taux de base + taux supplémentaire). Dans le champ présent, seule la partie supplémentaire du taux doit être inscrite, soit 1% (0.01) pour l'année 2023.

Contrairement au taux de base, qui offre un crédit d'impôt non remboursable, la partie de la cotisation calculée sur le taux supplémentaire offre un montant déductible d'impôt.

Pour plus d'informations sur la différence entre le taux supplémentaire et le taux de base, cliquer ICI.

Assurance parentale (RQAP)

Le Régime québécois d'assurance parentale (RQAP) est un régime qui a été mis sur pied pour soutenir financièrement les parents d'un enfant nouvellement né ou adopté.

Le RQAP prévoit le versement de prestations à tous les travailleurs - salariés et autonomes - admissibles qui prennent un congé de maternité, de paternité, un congé parental ou encore d'adoption.

Sections disponibles :

Compte de remise

Ce champ permet d'indiquer à maestro* le compte de grand livre utilisé pour comptabiliser les remises à effectuer au RQAP.

Prendre note que le compte RQAP est un compte de passif. Si la compagnie décide de ne pas utiliser de compte distinct pour les remises au RQAP, ce champ doit être laissé vide et maestro* utilisera le compte de remise provinciale.

Facteur/Taux (Employé)

Le Régime québécois d'assurance parentale est financé par les cotisations des travailleurs et des employeurs du Québec. C'est le taux de cotisation employé qui doit être inscrit dans ce champ.

Ledit taux de cotisation employé est unilatéral à tous les salariés du Québec. Il est déterminé par le gouvernement du Québec et n'est pas nécessairement égal au taux de cotisation de l'employeur. Par exemple, en 2023, le taux de cotisation des employés était de 0,494 %. Ce dernier doit être inscrit sous forme de nombre décimal dans maestro*, soit 0,00494.

NOTE : Le taux est différent pour les travailleurs autonomes. Pour une liste de tous les taux, visiter le site Web du RQAP en cliquant ICI.

Max. An ($) (Employé)

Ce champ permet d'indiquer le montant de la cotisation maximale annuelle au RQAP pour le salarié.

Ce montant est affiché sur le site du RQAP à chaque année. En 2023, pour les salariés, le montant était de 449.54 $.

Facteur/Taux (Employeur)

Tel qu'indiqué plus haut, le RQAP est financé par les cotisations des employés et des employeurs.

Le taux de cotisation de l'employeur, en 2023 et au Québec, était de 0.692 %. Noter que ce taux doit être inscrit dans maestro* sous forme de nombre décimal, soit 0,00692 dans ce cas-ci.

Max. An ($) (Employeur)

Ce champ permet d'indiquer le montant de la cotisation annuelle pour l'employeur.

Ce montant est affiché sur le site du RQAP à chaque année. En 2023, pour les employeurs, le montant était de 629.72 $.

Déd. service santé

Les employeurs et particuliers sont tenus de cotiser au Fonds des services de santé (FSS); les remises étant perçues par Revenu Québec. L'objectif de ce fonds consiste à aider au financement du système de soins de santé et des services sociaux.

Valeurs disponibles:

Compte de remise

Compte de grand livre permettant de comptabiliser les remises à verser au Fonds de santé du Québec (FSS). S’il n’y a pas de compte distinct pour les remises FSS, laisser le champ vide et maestro* utilisera le compte de remise provinciale.

Facteur employeur

Facteur pour le calcul du service de santé. Taux en décimale et non en pourcentage : 4.95% = 0.0495.

- Section Sécurité au travail :

Champ

Description

Source

Type de source du salaire brut à utiliser pour le calcul de la Commission des normes de l'équité de la santé et de la sécurité du travail (CNESST), soit l'organisme principal responsable de l'application des lois du travail au Québec. Celui-ci fait la promotion des droits et obligations des travailleurs et des employeurs au Québec; il en assure également le respect.

Valeurs disponibles :

Provincial

Prend le salaire brut provincial.

NOTE : Utilisée généralement pour le Québec.

Fédéral

Prend le salaire brut fédéral.

NOTE : Utilisée généralement pour les provinces hors Québec.

Max CSST

Prend le salaire (heures * Taux horaire) auquel on ajoute les primes cochées Affecte la CNESST en salaire.

NOTE : Selon le maximum CSST de la province. Utilisé généralement pour le Québec.

Compte de remise

Compte de grand livre permettant de comptabiliser les remises à verser à la Commission des normes de l'équité de la santé et de la sécurité du travail (CNESST).

NOTE : Si la CNESST est comptabilisée au niveau de la paie, le compte de remise devrait être le même que le compte spécifié dans le champ Compte de provision de la section Provision de CSST.

Les montants maximums hebdomadaires et annuels applicables à la CNESST sont affichés en consultation. Pour modifier ou ajouter un montant, cliquer sur l’icône Gestion de la CSST et compléter l’onglet Maximums en fonction des provinces.

- Section Provision de CSST :

Si un taux est spécifié, le compte de remise et le compte de provision sont obligatoires.

Champ

Description

Taux

Taux de provision de la CNESST en %. S’il n’y a pas de taux, le champ doit être vide.

Ce taux est envoyé aux employeurs au mois d'octobre, annuellement. Celui-ci sert au calcul des versements à la CNESST.

Pour plus d'information à ce sujet, veuillez consulter le site Web de la CNESST.

Compte de remise

Compte de grand livre permettant de comptabiliser les remises à la Commission des normes de l'équité de la santé et de la sécurité du travail (CNESST).

Compte de provision

Compte de grand livre permettant de comptabiliser la provision à la CNESST.

- Section Exclure les avantages imposables :

Cette section permet de cocher les avantages imposables à exclure du calcul de la CNESST. Les items cochés seront exclus du salaire assurable pour la CNESST.

- Section Normes du travail :

Champ

Description

Salaire maximal

Montant annuel maximum assurable pour la CNESST.

Taux

Taux de cotisation aux normes du travail en %.

Le montant de ce taux est disponible sur le site Web de Revenu Quebec.

Compte de remise

Compte de grand livre permettant de comptabiliser les provisions de cotisations à la Commission des normes de l'équité de la santé et de la sécurité du travail (CNESST). S’il n’y a pas de provisions de CNESST, le champ doit être vide.

- Section Autres :

Champ

Description

Taux taxe d’assurance

Taux utiliser pour calculer la taxe sur l'assurance-groupe CCQ.

Ce taux est disponible sur le site Web de la CCQ.

Source de la DMSRB

Source de salaire pour le calcul de la DMSRB; soit Provincial ou Fédéral.

Déclaration de la masse salariale - Régie du bâtiment du Québec. Les entrepreneurs en électricité doivent faire parvenir, sur une base régulière, une déclaration de la masse salariale de leur entreprise à la régie du bâtiment du Québec.

- Entrer les informations requises dans l’onglet Constantes fédérales :

Champ

Description

Compte de grand livre de passif par défaut, servant à comptabiliser les remises d’impôt fédéral lorsqu'aucun compte de remises autre n'est spécifié dans un champ Compte de remise de ce sous-onglet.

Assurance emploi

Le régime d'assurance-emploi offre un soutien du revenu temporaire aux travailleurs sans emploi pendant qu'ils cherchent du travail ou perfectionnent leurs compétences. Il fournit également des prestations spéciales aux travailleurs qui s'absentent du travail en raison d'événements précis de la vie :

- maladie;

- grossesse;

- soins à un nouveau-né ou à un enfant nouvellement adopté;

- soins à une personne gravement malade ou blessée;

- soins à un membre de la famille qui est gravement malade et qui risque de mourir.

Dans maestro*, ce champ est divisé en cinq sections :

Numéro d'employeur

Numéro d’employeur pour l’assurance-emploi pour le Canada.

NOTE : En mode multidimensionnel, il est possible d’inscrire un numéro différent pour chacune des compagnies payeuses en cliquant sur le bouton de recherche et laisser le champ Facteur/Taux (Employeur) vide.

Compte de remise

Ce champ permet d'indiquer le compte de grand livre utilisé par maestro* pour comptabiliser les remises d'assurance-emploi.

Noter que le compte de remise pour l'assurance-emploi est un compte passif. Si la compagnie décide de ne pas utiliser de compte distinct pour comptabiliser les remises d'assurance-emploi, ce champ doit être laissé vide et maestro* utilisera le compte de remise fédéral.

Facteur/Taux (Employé)

L'assurance emploi est financée par les cotisations des travailleurs et employeurs canadiens.

Dans ce champ doit être inscrit le taux de cotisation de l'employé. Ce taux est fourni par l'agence de revenu fédéral (ou du Québec pour cette province).

Taux en décimale et non en pourcentage. Par exemple : 4.95% = 0.0495.

Exempt. base ($)

Il n'y a pas d'exemption de base pour l'assurance emploi au fédéral.

La valeur de ce champ doit être laissée à zéro (0).

Max. An ($)

Ce champ permet d'indiquer le montant de cotisation maximale pour le salarié.

Ce montant est affiché sur le site de l'Agence de revenu du Canada (ARC) à chaque année.

Facteur/Taux (Employeur)

Comme mentionné plus haut, l'assurance-emploi est financée par les travailleurs et les employeurs.

Dans ce champ doit être inscrit le facteur de cotisation de l'employeur qui égale à 1,4 % de la cotisation du travailleur.

1,4 % = 0.014 dans maestro*.

Heures

Champ non-applicable à l'assurance emploi.

La valeur de ce champ doit en tout temps être zéro (0).

Taux réduit

Taux réduit de l'assurance-emploi du Canada.

En vertu de la Loi sur l'assurance-emploi et de ses réglements, les cotisations d'assurance-emploi d'un employeur peuvent être réduites lorsque ses employés sont couverts par un régime approuvé d'assurance-invalidité de courtedurée qui réduit les prestations d'assurance-emploi qui seraient payables si un tel régime n'existait pas.

Numéro d'employeur

Numéro d’employeur pour le taux réduit d'assurance-emploi pour le Canada.

NOTE : En mode multidimensionnel, il est possible d’inscrire un numéro différent pour chacune des compagnies payeuses en cliquant sur le bouton de recherche et laisser le champ Facteur/Taux (Employeur) vide.

Facteur/Taux (Employeur)

Permet de saisir le taux réduit.

RPC

Le Régime de pensions du Canada (RPC) est une prestation mensuelle imposable qui assure un remplacement partiel du revenu au moment de la retraite. Si admissible, la personne recevra la pension de retraite du RPC pour le reste de sa vie. Les cotisations sur les gains d'un employé, ouvrant droit à pension, ont retenues si l'employé répond à toutes les conditions suivantes :

- L'employé occupe un emploi ouvrant droit à la pension;

- L'employé n'est pas considéré comme invalide selon le RPC ou le RRQ;

- L'employé est âgé de 18 à 69 ans, et ce, même si celui-ci reçoit une pension de retraite du RPC ou du RRQ.

Dans maestro*, ce champ est divisé en cinq sections :

Compte de remise

Ce champ permet d'indiquer le compte de grand livre utilisé par maestro* pour comptabiliser les remises RPC.

Noter que le compte de remise RPC est un compte de passif. Si la compagnie décide de ne pas utiliser de compte distinct pour comptabiliser les remises RPC, ce champ doit être laissé vide et maestro* utilisera le compte de remise fédérale.

Facteur/Taux (Employé)

Le Régime de pension du Canada est financé par les cotisations des travailleurs et employeurs canadiens (autres que ceux du Québec; voir RRQ pour cette province). Dans ce champ doit être inscrit le taux de cotisation total de l'employé (taux de base + taux supplémentaire).

Le taux de cotisation global étant partagé à part égale entre l'employé et l'employeur, la moitié du taux total doit donc être inscrite. Par exemple, le taux de cotisation au régime de base et supplémentaire totalise, en 2023, 11,90 %. C'est donc la moitié, soit un taux de 5,95 %, qui doit être inscrit dans maestro*, via un nombre décimal : 0.0595.

Exempt. base ($) (Employé)

Ce champ permet d'indiquer le montant d'exemption de base déterminé par le gouvernement du Canada, soit le montant exempt de cotisation au RPC pour une année. En 2023, ce montant est de 3 500 $.

Max. An ($) (Employé)

Ce champ permet d'indiquer le montant de la cotisation maximale pour le salarié. Ce montant prend en compte les taux des régime de base et supplémentaire.

Ce montant est affiché sur le site Web de l'Agence du revenu du Canada (ARC) à chaque année. En 2023, ce montant est de 3 754,45 $.

Facteur/Taux (Employeur)

Ce champ est utilisé pour indiquer la part de la cotisation de l'employeur au RPC.

Comme spécifié précédemment, la part employeur est égale à celle de l'employé. Maestro* facilite l'entrée de cette part en utilisant un facteur.

Afin que la part employeur soit la même que celle de l'employé entrée dans le champ Facteur/Taux (Employé), inscrire 1; 1 = une fois la part de l'employé.

Taux supplémentaire RPC

La section Facteur/Taux (Employé) du champ RPC affiche le taux total (le taux de base + le taux supplémentaire) de contribution au RPC. Dans le champ présent, seul le taux de cotisation supplémentaire doit être inscrit, soit 1% (0.01) pour l'année 2023.

Contrairement au taux de base qui offre un crédit d'impôt non remboursable, la partie de la cotisation calculée sur le taux supplémentaire offre un montant déductible d'impôt.

Pour plus d'information sur les taux supplémentaire et de base du RPC, cliquer ICI.

- Section Autres :

Champ

Description

Taux taxe d’assurance

Taux de la taxe de vente fédérale applicable sur les assurances.

- Entrer les informations requises dans l’onglet Impôt provincial :

Champ

Description

Mode

Mode de calcul des impôts provinciaux pour les différentes provinces; plus précisément, le code de la province.

Par exemple, QUE pour le Québec, ONT pour l'ontario, ALB pour l'Alberta, etc.

Déduction de base

Ce champ est utilisé pour inscrire le montant personnel de base fourni par l'agence du revenu provincial.

Le montant personnel de base est un crédit d'impôt non remboursable auquel les résidents canadiens ont droit.

Celui provincial varie en fonction de la province ou du territoire.

Constante A

Valeur de la constante pour le calcul des impôts.

Ce champ ne s'applique qu'au Québec seulement. Pour toutes les autres provinces, ce champ doit être à 0.

Maximum B

Correspond au montant de déduction pour emploi.

Si un employeur verse une rémunération à l'employé en tant que payeur, le bénéficiaire n’a pas droit à cette déduction.

De même, si l'employeur verse une rémunération qui comprend uniquement un avantage imposable relatif à un ancien emploi, l’employé n’a pas droit à cette déduction. Pour éviter que la retenue d’impôt soit moins élevée qu’elle ne le devrait, l'employeur doit faire le redressement prévu dans le document TP-1015.TI. Pour plus de renseignements, consultez le document TP-1015.TI, accessible sur le site Web de Revenu Québec.

Ce montant ne s'applique qu'au Québec seulement. Pour toutes les autres provinces, ce champ doit être à 0.

Taux créditable

Pourcentage de crédit d’impôt sur le montant personnelle de base.

Surtaxe 1 niveau / Taux

Surtaxe provinciale calculée sur l'impôt provincial de base.

*Ne s'applique qu'à L'Île-du-Prince-Édouard et à l'Ontario.

NOTE : Ce champ doit être à 0, sauf indication contraire.

Surtaxe 2 niveau / Taux

Surtaxe provincial calculée sur l'impôt provincial de base.

*Ne s'applique qu'à l'Ontario.

NOTE : Ce champ doit être à 0, sauf indication contraire.

Crédit Frontière / Taux

Montant de crédit sur le calcul d’impôt; pourcentage de surtaxe.

Ce champ n'est plus utilisé dans le calcul de l'impôt; il doit être laissé à 0.

Fonds de lutte

Pourcentage de cotisation pour le fonds de lutte à la pauvreté.

Ce champ n'est plus utilisé dans le calcul de l'impôt; il doit être laissé à 0.

- Section Réduction d’impôt Ontario et Colombie-Britannique :

Champ

Description

Montant de base

Montant de base pour la réduction d’impôt.

NOTE : Pour obtenir ce montant, n’hésitez pas à consulter le rapport T4032 sur le site de l’ARC.

Revenu minimum

Montant de revenu minimum applicable pour la réduction d’impôt.

NOTE : Ce champ est applicable pour la province de la Colombie-Britannique seulement.

Taux d’ajustement

Pourcentage d’ajustement applicable en diminution du montant de base pour les revenus se situant entre le revenu minimum et le revenu maximum. À compléter seulement pour la province de la Colombie-Britannique.

NOTE : Entrer 0.099 pour 9.99 %.

Montant personnel pour personnes à charge

Montant pour la réduction d’impôt applicable aux personnes à charge.

NOTE : Pour la province de l’Ontario, compléter le champ Personnes à charge de l’onglet Primes, Déductions et Impôts de la Gestion des employés.

Revenu maximum

Montant de revenu maximal applicable pour la réduction d’impôt.

NOTE : Ce champ est applicable pour la province de la Colombie-Britannique seulement.

- Section Table de calcul impôt :

Champ

Description

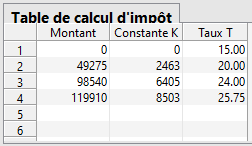

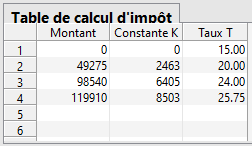

Montant

Dans maestro*, cette colonne est utilisée pour inscrire le montant minimum de la braquette d'imposition provincial.

Ces montants sont fournis par l'agence de revenu provincial. Voir l'image et le tableau ci-bas pour un exemple entré dans maestro*.

Constante K

Constante permettant de rajuster le taux d'imposition en fonction du revenu imposable annuel.

Les montants de cette constante sont offerts par les différentes agences de revenu provinciales. Voir l'image et le tableau plus bas pour un exemple entré dans maestro*.

Taux T

Taux d’imposition applicable à la tranche de revenu imposable annuel.

Les taux sont indiqués par l'agence de revenu provincial. Voir l'image et le tableau ci-bas pour un exemple entré dans maestro*.

Compléter le tableau en fonction des paliers d’impôts, tels que fournis par l'agence de revenu de la province.

Exemple : Tableau de calcul d'impôt pour la province du Québec en 2023

Montant

Constante K

Taux T

0

49 275

98 540

119 910

0

2 463

6 405

8 503

15,00

20,00

24,00

25,75

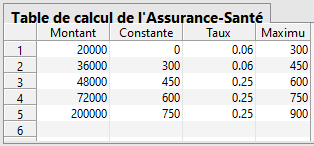

Cette table est utilisée afin d'entrer les informations de la contribution-santé de l'Ontario.

La contribution-santé est payée par les résidents de l’Ontario par l’intermédiaire du système d’impôt sur le revenu des particuliers. Les sommes ainsi perçues servent au financement des services de santé de l’Ontario.

Vous payez la contribution-santé si vous êtes résident de l’Ontario et que votre revenu d’emploi ou de retraite est supérieur à 20 000 $ par année. Dans la majorité des cas, la contribution-santé est retenue automatiquement sur votre salaire ou votre prestation de retraite. Elle est comprise dans les retenues d’impôt sur le revenu figurant sur votre talon de paie.

Si votre revenu est de 20 000 $ ou moins, vous n’avez pas à payer la contribution-santé.

Champ

Description

Montant

Le montant entré dans ce champ représente le montant minimum de la braquette de revenu imposable. Cette information sera utilisée dans le calcul de la prime à payer pour la braquette courante.

Les valeurs à inscrire dans cette colonne sont fournis par l'agence de revenu de la province de l'Ontario.

Voir l'image et le tableau ci-bas pour un exemple entré dans maestro*.

Constante

Chiffre utilisé dans le calcul de la prime à payer. Celui-ci représente le maximum de la braquette précédente.

Les valeurs à inscrire dans cette colonne sont fournis par l'agence de revenu de la province de l'Ontario.

Voir l'image et le tableau ci-bas pour un exemple entré dans maestro*.

Taux

Pourcentage utilisé dans le calcul de la prime à payer.

Les valeurs à inscrire dans cette colonne sont fournis par l'agence de revenu de la province de l'Ontario.

Voir l'image et le tableau ci-bas pour un exemple entré dans maestro*.

Maximum

Le montant entré dans ce champ représente la prime maximale qui sera payée pour la braquette courante.

La prime à payer est égale au moindre d'entre i) le Maximum, et ii) la Constante + le Taux du revenu imposable supérieur au Minimum (de la braquette courante).

Les valeurs à inscrire dans cette colonne sont fournis par l'agence de revenu de la province de l'Ontario.

Voir l'image et le tableau ci-bas pour un exemple entré dans maestro*.

Compléter le tableau en fonction des données fournies par l'agence de revenu de la pronvince de l'Ontario.

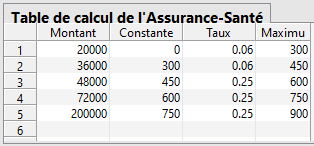

Exemple : Tableau de calcul de l'Assurance-Santé pour la province de l'Ontario en 2023

Montant

Constante

Taux

Maximum

20 000

36 000

48 000

72 000

200 000

0

300

450

600

750

0,06

0,06

0,25

0,25

0,25

300

450

600

750

900

- Section Contribution temporaire pour la réduction du déficit :

Cette table a déjà été utilisée pour la province de Terre-Neuve, mais n'est maintenant plus utilisée. Tous les champs plus bas devrait être laissés vide.

Champ

Description

Montant

Montant minimum.

Constante

Constante.

Taux

Taux d’imposition.

Maximum

Montant maximum.

- Section Déduction de base supplémentaire :

Cette table est applicable pour la Nouvelle-Écosse seulement. Offerte pour le Yukon dans le passé, cette table n'est plus d'actualité pour celui-ci.

Pour la Nouvelle-Écosse ce tableau s'avère nécessaire depuis l'application d'un montant supplémentaire du montant personnel de base provincial en 2018.

Champ

Description

Montant de base

Ce champ est utilisé pour entrer le montant supplémentaire du montant personnel de base provincial.

NOTE : Ici ne doit pas être saisis les variations annuels du montant personnel de base, mais bien le montant supplémentaire mis en place en 2018 de 3 000 $.

Revenu minimum

Montant maximum afin d'avoir accès au plein montant du supplément inscrit dans le champ Montant de base.

En 2023 ce montant est de 25 000 $. Un particulier dont le revenu imposable ne dépasse pas 25 000 $ peut demander le plein montant de 3 000 $. Sinon, cette augmentation sera réduite de 6 % du revenu imposable du particulier qui dépasse 25 000 $.

Revenu maximum

Montant minimum pour lequel un particulier n'a plus accès au montant d'augmentation inscrit dans le champ Montant de base.

En 2023 ce montant est de 75 000 $. Un particulier dont le revenu est égale ou supérieur à ce montant ne peut bénéficier de ce supplément au montant personnel de base.

Taux d’ajustement

Pourcentage d’ajustement applicable en diminution du montant de base pour les revenus se situant entre le revenu minimum et le revenu maximum.

En 2023, ce taux est de 6 % (0.06).

- Entrer les informations requises dans l’onglet Impôt fédéral :

Prendre note que la la Constante A représente le revenu imposable annuel.

Champ

Description

Déduction de base

Dans ce champ doit être inscrit le montant personnel de base fédéral (MPBF).

Le MPBF est un crédit d'impôt non remboursable auquel les résidents canadiens ont droit.

Cette information est fournie par l'Agence du revenu du Canada (ARC).

Taux de base des crédits

Pourcentage de crédit d’impôt sur les exemptions personnelles.

Constante (Calcul T1)

Pourcentage d’abattement d’impôt pour le Québec seulement.

L'abattement d'impôt est la somme des paiements de remplacement au titre des Programmes permanents et du Recouvrement ayant trait aux allocations aux jeunes.

Cet abattement prend la forme d'une réduction de 16,5 points de pourcentage de l'impôt fédéral sur le revenu des particuliers pour tous les déclarants du Québec.

Constante V

Constante pour le calcul des impôts.

Elle représente le taux d'impôt provincial ou territorial pour l'année.

NOTES : Ne s'applique pas à la province du Québec, au Canada au-delà des limites d'une province/territoire ou à l'extérieur du Canada.

Ce champ doit être à 0, sauf indication contraire.

(Calcul V1) Surtaxe 1 Taux A

Taux de la surtaxe provinciale calculée sur l'impôt provincial de base.

*Ne s'applique qu'à L'Île-du-Prince-Édouard et à l'Ontario.

NOTE : Ce champ doit être à 0, sauf indication contraire.

Seuil pour le calcul de la surtaxe 1.

*Ne s'applique qu'à L'Île-du-Prince-Édouard et à l'Ontario.

NOTE : Ce champ doit être à 0, sauf indication contraire.

Surtaxe 2 Taux A /

Taux pour le deuxième niveau de la surtaxe provinciale calculée sur l'impôt provincial de base.

*Ne s'applique qu'à l'Ontario.

NOTE : Ce champ doit être à 0, sauf indication contraire.

Seuil B

Seuil pour le calcul de la surtaxe 2.

*Ne s'applique qu'à l'Ontario.

NOTE : Ce champ doit être à 0, sauf indication contraire.

(Calcul V2) Constante A

Constante pour le calcul des impôts. La constante A représente le revenu imposable annuel et est utilisé dans le calcul du facteur V2.

Le facteur V2 (du calcul V2) est un impôt supplémentaire calculé sur le revenu imposable.

*Ne s'appliquait qu'à la contribution-santé de l'Ontario, mais cette information est maintenant entrée dans le tableau à cet effet. Ce champ doit donc toujours être à 0.

(Calcul V3) Constante A

Constante pour le calcul des impôts. La constante A représente le revenu imposable annuel et est utilisé dans le calcul du facteur V3.

NOTE : Ce calcul n'est plus en vigueur; ce champ doit donc être à 0 en tout temps.

(Calcul V4) Constante A

Constante pour le calcul des impôts. La constante A représente le revenu imposable annuel et est utilisé dans le calcul du facteur V4.

NOTE : Ce calcul n'est plus en vigueur; ce champ doit donc être à 0 en tout temps.

(Calcul S) Constante A

Constante pour le calcul des impôts. La constante A représente le revenu imposable annuel et est utilisé dans le calcul du facteur S.

*Ne s'appliquait qu'à l'Ontario et la Colombie-Britannique, mais cette information est maintenant entrée dans la section Réduction d'impôt Ontario et Colombie-Britannique. Ce champ doit donc toujours être à 0.

Constante B

Constante pour le calcul des impôts.

Prime brute, une augmentation salariale rétroactive, des vacances payées lorsque les vacances ne sont pas prises, le paiement des heures supplémentaires accumulées ou d'autres paiements non périodiques.

NOTE : Ce champ doit être à 0, sauf indication contraire.

Constante C

Constante pour le calcul des impôts.

Elle représente la cotisation au Régime de pensions du Canada ou au Régime des rentes du Québec pour la période de paie.

NOTE : Ce champ doit être à 0, sauf indication contraire.

Facteur de surtaxe Générale

Pourcentage pour le calcul d’une surtaxe générale.

NOTE : Ce champ n'est plus en fonction et doit donc être à 0, sauf indication contraire.

Facteur de surtaxe 1 A

Pourcentage pour le calcul d’une surtaxe 1.

NOTE : Ce champ doit être à 0, sauf indication contraire.

Constante B

Constante pour le calcul des impôts.

Prime brute, une augmentation salariale rétroactive, des vacances payées lorsque les vacances ne sont pas prises, le paiement des heures supplémentaires accumulées ou d'autres paiements non périodiques.

NOTE : Ce champ doit être à 0, sauf indication contraire.

Facteur de surtaxe 2 A

Pourcentage pour le calcul d’une surtaxe 2.

NOTE : Ce champ doit être à 0, sauf indication contraire.

Constante B

Constante pour le calcul des impôts.

Prime brute, une augmentation salariale rétroactive, des vacances payées lorsque les vacances ne sont pas prises, le paiement des heures supplémentaires accumulées ou d'autres paiements non périodiques.

NOTE : Ce champ doit être à 0, sauf indication contraire.

Champ

Description

Montant

Montant minimum de la braquette de revenu imposable annuel.

Ce montant est fourni par l'agence de revenu fédéral.

Taux R

Taux d’imposition fédéral qui s'applique au revenu imposable annuel.

Ce montant est fourni par l'agence de revenu fédéral.

Constante K

Constante fédérale.

Elle correspond à l'impôt retenu en trop lorsque l'on applique le taux de 20,5 %, de 29 %, et de 33 % au revenu imposable total A.

Compléter le tableau en fonction des paliers d’impôts, tels que fournis par le ministère du Revenu fédéral.

- Section Crédit d’impôt à l’emploi :

Cette section est utilisée pour entrer les informations relatives au montant canadien fédéral (CCE) de l'emploi.

Le montant canadien pour emploi est un crédit d'impôt non remboursable. Il permet d'alléger le fardeau des coûts assumés pas les employés canadiens, notamment ceux liés aux ordinateurs à domicile, aux uniformes et aux fournitures.

Champ

Description

Taux

Taux d’imposition personnel (Taux R) le plus bas pour l’année.

Maximum

Le montant maximum du crédit annuel pouvant être alloué à un employé.

Cette information est fournie par l'agence de revenu fédéral.

- Section Ajustement de la déduction de base :

Si le revenu net annuel payé par un employeur à un employé se trouve entre le Revenu minimum et le Revenu maximum, un calcul est nécessaire pour déterminer le montant personnel de base fédéral (MPBF). Ce tableau est donc utilisé afin d'entrer les données nécessaires au calcul de cet ajustement.

Tous les chiffres à entrer dans ces champs sont fournis par l'agence de revenu fédéral.

Champ

Description

Montant d'ajustement

Montant utilisé dans le calcul d'ajustement applicable en diminution du MPBF pour les revenus se situant entre le revenu minimum et le revenu maximum.

Exemple (2023) : Si le revenu net annuel payé par l'employeur (RN) et supérieur à 165 430 $, mais inférieur à 235 675 $,

MPBF = 15 000 $ - (RN - 165 430 $) x (1 479 $ / 70 245 $)

Revenu minimum

Montant de revenu minimum applicable pour l'ajustement.

Revenu maximum

Montant de revenu maximum applicable pour l'ajustement.

- Cliquer sur Enregistrer.

Voir aussi

- Gestion de la CSST

- Gestion des employés

- Comment faire Configuration de la CSST pour la paie canadienne